جرم پولشویی چیست؟

در بسیاری از پرونده های اقتصادی، موضوع اصلی فقط بدست آوردن مال نامشروع نیست؛ گاهی مسئله مهم تر این است که شخص تلاش میکند منشأ غیرقانونی آن مال را پنهان کند و به آن ظاهر قانونی بدهد. اینجاست که بحث پولشویی مطرح میشود.

جرم پولشویی از جرایم مهم و پیچیده مالی است که معمولاً پس از ارتکاب جرم اصلی، مانند قاچاق، اختلاس، کلاهبرداری، ارتشا یا سایر فعالیت های غیرقانونی رخ میدهد. در این فرایند، عواید حاصل از جرم وارد چرخه رسمی اقتصاد میشود تا ارتباط آن با منبع مجرمانه مخفی بماند.

شناخت مفهوم پولشویی فقط برای وکلا، دانشجویان حقوق یا فعالان بانکی اهمیت ندارد؛ بلکه برای صاحبان کسب و کار، مدیران مالی، شرکت ها و حتی اشخاص عادی نیز ضروری است. زیرا ممکن است فرد بدون اطلاع کافی، در معامله ای شرکت کند یا وجهی را جا به جا کند که در نهایت او را در معرض اتهام یا مسئولیت کیفری قرار دهد. آگاهی از مبانی جرم پولشویی به افراد کمک میکند معاملات پرخطر را بهتر تشخیص دهند و از ورود ناخواسته به زنجیره انتقال اموال نامشروع جلوگیری کنند.

تعریف جرم پولشویی به زبان ساده

پولشویی یعنی انجام اقداماتی برای پنهان کردن منشأ غیرقانونی اموال، وجوه یا عوایدی که از راه جرم بدست آمده اند. به بیان ساده تر، در جرم پولشویی، مال نامشروع به شکلی وارد فعالیت های اقتصادی، بانکی یا تجاری میشود که در ظاهر، قانونی و مشروع به نظر برسد.

برای مثال، اگر شخصی از قاچاق کالا یا ارز سود کلانی به دست آورد و سپس آن را از طریق خرید ملک، سرمایه گذاری در شرکت، انتقال به حساب های مختلف یا معاملات صوری وارد اقتصاد رسمی کند، ممکن است رفتار او مصداق پولشویی باشد؛ البته به شرط آنکه علم و آگاهی او نسبت به منشأ غیرقانونی مال احراز شود.

در واقع، پولشویی معمولاً بعد از جرم اصلی اتفاق می افتد. جرم اصلی همان منبع ایجاد مال نامشروع است و جرم پولشویی به رفتارهایی مربوط میشود که برای پنهان سازی، تبدیل، انتقال یا مشروع جلوه دادن آن مال انجام میشود.

مراحل سه گانه پولشویی

فرایند پولشویی معمولاً در سه مرحله شناخته شده انجام میشود. این مراحل همیشه به صورت جدا و آشکار اتفاق نمی افتند، اما در بسیاری از پرونده های مالی میتوان ردپای آنها را مشاهده کرد.

1 – مرحله جای گذاری در پولشویی چیست؟

در مرحله جای گذاری، وجوه یا اموال حاصل از جرم برای نخستین بار وارد سیستم مالی یا اقتصادی میشود. این ورود ممکن است از راه های مختلفی انجام گیرد؛ مانند:

- واریز وجه نقد به حساب های بانکی متعدد

- خرید طلا، ارز، خودرو یا ملک

- سرمایه گذاری در کسب و کارهای کوچک

- تقسیم پول میان حساب های بستگان یا افراد واسطه

برای نمونه، فردی که از قاچاق ارز درآمد نامشروع به دست آورده، ممکن است آن را در قالب خرید چند مغازه، سپرده گذاری های خرد یا انتقال وجه به حساب اطرافیان پخش کند تا منشأ واقعی پول قابل ردیابی نباشد.

2 – مرحله لایه گذاری در جرم پولشویی چگونه انجام میشود؟

در مرحله لایه گذاری، هدف اصلی ایجاد پیچیدگی در مسیر حرکت پول است. در این مرحله، مرتکب تلاش میکند با انجام تراکنش های متعدد و زنجیره ای، رابطه میان مال و جرم منشأ را مبهم کند.

این اقدامات میتواند شامل موارد زیر باشد:

- انتقال وجه میان چند حساب داخلی یا خارجی

- خرید و فروش صوری کالا یا خدمات

- انتقال پول به کشورهای مختلف

- استفاده از شرکت های واسطه یا صوری

- ورود و خروج سریع سرمایه از بازارهای مالی

برای مثال، انتقال چند مرحله ای پول از یک کشور به کشور دیگر، سپس بازگرداندن آن از طریق یک شرکت تجاری یا قرارداد ظاهراً قانونی، میتواند نمونه ای از لایه گذاری در پولشویی باشد.

3 – مرحله یکپارچه سازی؛ بازگشت پول با ظاهر قانونی

در مرحله یکپارچه سازی، عواید حاصل از جرم پس از طی مراحل قبلی، با ظاهری قانونی وارد اقتصاد رسمی میشود. در این مرحله، پول یا مال تطهیرشده ممکن است به شکل درآمد شرکت، سود سرمایه گذاری، معامله ملکی یا فعالیت تجاری قانونی نمایش داده شود.

برای مثال، درآمد ناشی از قاچاق سوخت ممکن است پس از چندین معامله ساختگی، در قالب سرمایه گذاری در یک شرکت ساختمانی ظاهر شود و به عنوان سود مشروع معرفی گردد. این مرحله معمولاً خطرناک ترین بخش جرم پولشویی است؛ زیرا تشخیص منشأ واقعی مال دشوارتر میشود.

تعریف قانونی پولشویی در قانون ایران

مبنای اصلی مقابله با پولشویی در ایران، قانون مبارزه با پولشویی مصوب ۱۳۸۶ با اصلاحات ۱۳۹۷ است. ماده ۲ این قانون، مصادیق جرم پولشویی را مشخص کرده است. بر اساس این ماده، رفتارهای زیر میتواند مشمول عنوان پولشویی قرار گیرد:

1 – تحصیل، تملک، نگهداری یا استفاده از عواید حاصل از جرم با علم به اینکه این عواید به طور مستقیم یا غیرمستقیم از فعالیت غیرقانونی بدست آمده اند.

2 – تبدیل، مبادله یا انتقال عواید مجرمانه با هدف پنهان کردن منشأ غیرقانونی آنها یا کمک به مرتکب جرم اصلی برای فرار از آثار قانونی جرم.

3 – اخفا، کتمان یا پنهان کردن ماهیت واقعی، منبع، محل، مالکیت، جا به جایی یا نقل و انتقال عواید حاصل از جرم.

نکته مهم در این تعریف، وجود علم و آگاهی مرتکب نسبت به منشأ غیرقانونی مال است. یعنی برای تحقق جرم پولشویی، صرف انتقال یا نگهداری مال کافی نیست؛ بلکه باید ثابت شود شخص میدانسته مال مورد نظر از راه جرم بدست آمده و با این آگاهی در پنهان سازی یا تغییر ظاهر آن نقش داشته است.

تاریخچه پولشویی و پیدایش این اصطلاح در حقوق کیفری

اصطلاح پولشویی در ادبیات حقوقی معاصر، ریشه در قرن بیستم دارد. گفته میشود این واژه ابتدا در ایالات متحده آمریکا رواج یافت؛ زمانی که گروه های تبهکار، درآمدهای نامشروع خود را از طریق کسب و کارهای نقدی مانند رخت شویی خانه ها با درآمدهای ظاهراً قانونی مخلوط میکردند. به همین دلیل، اصطلاح Money Laundering یا «شستن پول» وارد ادبیات جرم شناسی و حقوق کیفری شد.

با گسترش جرایم سازمان یافته، قاچاق مواد مخدر و انتقال های مالی فراملی، توجه قانون گذاران به این پدیده بیشتر شد. از دهه ۱۹۷۰ میلادی، مقررات بانکی و الزامات گزارش دهی معاملات مشکوک در برخی کشورها جدی تر شد.

در سطح بین المللی، کنوانسیون وین ۱۹۸۸ یکی از نقاط عطف مبارزه با پولشویی بود؛ زیرا کشورها را به جرم انگاری پولشویی ناشی از قاچاق مواد مخدر تشویق کرد. پس از آن، کنوانسیون پالرمو ۲۰۰۰ دامنه توجه به پولشویی را گسترش داد و آن را به جرایم سازمان یافته و جرایم منشأ مختلف پیوند زد.

در همین مسیر، گروه ویژه اقدام مالی یا FATF نیز با تدوین استانداردها و توصیه های بین المللی، نقش مهمی در شکل گیری نظام های نظارتی و پیشگیرانه ایفا کرد. ایران نیز از دهه ۱۳۸۰ با تصویب قانون مبارزه با پولشویی و سپس اصلاحات سال ۱۳۹۷، چارچوب حقوقی مشخص تری برای مقابله با این جرم ایجاد کرد.

مبانی قانونی مقابله با جرم پولشویی در ایران

در نظام حقوقی ایران، قانون مبارزه با پولشویی مهم ترین منبع قانونی برای تعریف، شناسایی و مجازات این جرم است. این قانون علاوه بر تعریف جرم پولشویی، نهادهای مسئول، تکالیف اشخاص مشمول و ضمانت اجراهای قانونی را نیز پیش بینی کرده است.

یکی از نهادهای مهم در این حوزه، شورای عالی مقابله و پیشگیری از جرایم پولشویی و تأمین مالی تروریسم است که وظیفه سیاست گذاری، هماهنگی و نظارت کلان را بر عهده دارد. این شورا با مشارکت نهادهایی مانند قوه قضائیه، بانک مرکزی، وزارتخانه ها و دستگاه های نظارتی فعالیت میکند.

همچنین بر اساس مقررات مربوط، مؤسسات مالی، بانک ها و برخی اشخاص مشمول، تکالیفی در زمینه شناسایی مشتریان و گزارش دهی دارند؛ از جمله:

- احراز هویت دقیق مشتریان

- نگهداری سوابق مالی و معاملاتی

- گزارش معاملات مشکوک به واحد اطلاعات مالی

- همکاری با مراجع قضایی و نظارتی

- توجه به منشأ وجوه در معاملات مهم و پرریسک

بر اساس ماده ۹ قانون مبارزه با پولشویی، مرتکبان این جرم علاوه بر استرداد عواید حاصل از جرم، به مجازات های مالی مقرر در قانون محکوم میشوند. در مورد اشخاص حقوقی نیز قانون، ضمانت اجراهای شدیدتری پیش بینی کرده است.

در کنار این قانون، مقررات دیگری مانند قانون مبارزه با قاچاق کالا و ارز، قانون مجازات اخلالگران در نظام اقتصادی کشور و برخی مقررات بانکی و مالی نیز در شناسایی و مقابله با جریانهای مالی غیرقانونی نقش دارند.

تفاوت پولشویی با کلاهبرداری، اختلاس و سایر جرایم مالی

یکی از پرسشهای رایج این است که جرم پولشویی چه تفاوتی با جرایمی مانند کلاهبرداری، اختلاس، ارتشا یا قاچاق دارد. پاسخ این است که در بسیاری از جرایم مالی، مال نامشروع ابتدا از طریق جرم اصلی بدست می آید؛ اما پولشویی معمولاً به مرحله بعد از آن مربوط است.

برای مثال، اگر شخصی با فریب دیگری مالی را تحصیل کند، ممکن است مرتکب کلاهبرداری شده باشد. اما اگر همان مال را از طریق حساب های مختلف، شرکت های صوری یا معاملات ساختگی جا به جا کند تا منشأ مجرمانه آن پنهان شود، رفتار او میتواند عنوان پولشویی نیز پیدا کند.

بنابراین تفاوت اصلی در این است که:

- در کلاهبرداری، تمرکز بر فریب و بردن مال دیگری است.

- در اختلاس، موضوع اصلی برداشت یا تصاحب غیرقانونی مال توسط مأمور یا کارمند مربوط است.

- در ارتشا، دریافت مال در برابر انجام یا ترک وظیفه مطرح میشود.

- اما در پولشویی، تمرکز بر پنهان سازی منشأ مال حاصل از جرم و مشروع جلوه دادن آن است.

وجه تمایز مهم دیگر، عنصر روانی جرم است. در پولشویی باید علم شخص به منشأ غیرقانونی مال و قصد او برای پنهان سازی یا تغییر ظاهر آن احراز شود. بدون اثبات این آگاهی، انتساب عنوان جرم پولشویی با دشواری روبه رو خواهد بود؛ هرچند ممکن است رفتار شخص از جهت جرایم دیگر قابل بررسی باشد.

چرا آگاهی از جرم پولشویی برای اشخاص و شرکت ها ضروری است؟

در فضای اقتصادی امروز، نقل و انتقال پول، قرارداد های تجاری، خرید و فروش دارایی ها و سرمایه گذاری ها سرعت زیادی پیدا کرده اند. همین موضوع باعث شده خطر ورود ناخواسته افراد به فرایند های مشکوک بیشتر شود.

برای مثال، دریافت وجه از منابع نامعلوم، همکاری با شرکت های فاقد شفافیت، انجام معاملات صوری، پذیرش سرمایه بدون بررسی منشأ آن یا استفاده از حساب شخصی برای انتقال پول دیگران، میتواند شخص را در معرض ریسک حقوقی و کیفری قرار دهد.

به همین دلیل، اشخاص حقیقی و حقوقی باید پیش از ورود به معاملات مهم، نسبت به هویت طرف مقابل، منشأ وجوه و هدف معامله دقت کافی داشته باشند. این موضوع به ویژه برای مدیران شرکت ها، حسابداران، فعالان بازرگانی، صرافی ها، مشاوران املاک، مؤسسات مالی و صاحبان کسب و کارهای نقدی اهمیت بیشتری دارد.

بیشتر بخوانید : جرایم علیه امنیت کشور و مجازات آن

عناصر تشکیل دهنده جرم پولشویی

برای اینکه یک رفتار در دادگاه به عنوان جرم پولشویی شناخته شود، صرف جا به جایی پول یا انجام معامله کافی نیست. مقام قضایی باید احراز کند که ارکان اصلی جرم وجود دارد؛ یعنی قانون آن رفتار را جرم دانسته، رفتار مجرمانه در عالم خارج رخ داده و مرتکب نیز با علم و قصد لازم اقدام کرده است.

شناخت عناصر تشکیل دهنده پولشویی برای متهم، شاکی، وکیل، مدیران شرکت ها، فعالان اقتصادی و حتی اشخاصی که در معاملات مالی روزمره نقش دارند، اهمیت زیادی دارد. زیرا در پرونده های مالی، گاهی یک انتقال وجه، خرید ملک، سرمایه گذاری یا معامله تجاری ممکن است در ظاهر عادی باشد، اما در صورت وجود شرایط قانونی، به عنوان بخشی از فرایند پولشویی بررسی شود.

عنصر قانونی جرم پولشویی چیست؟

عنصر قانونی جرم پولشویی یعنی قانون گذار به طور صریح، رفتار مشخصی را جرم دانسته و برای آن مجازات تعیین کرده باشد. این موضوع بر پایه اصل قانونی بودن جرایم و مجازات ها استوار است؛ اصلی که در اصل ۳۶ قانون اساسی و ماده ۲ قانون مجازات اسلامی مورد تأکید قرار گرفته است.

بر اساس این اصل، هیچ شخصی را نمیتوان به دلیل انجام یا ترک یک رفتار مجازات کرد، مگر اینکه آن رفتار پیش از ارتکاب، در قانون جرم انگاری شده باشد. بنابراین در پرونده های پولشویی، دادگاه باید ابتدا بررسی کند که رفتار متهم با مقررات قانونی مربوط به جرم پولشویی انطباق دارد یا نه.

مبنای اصلی این جرم در ایران، قانون مبارزه با پولشویی مصوب ۱۳۸۶ با اصلاحات ۱۳۹۷ است. ماده ۲ این قانون، رفتارهای مشمول پولشویی را در چند دسته بیان کرده است؛ از جمله:

- تحصیل، تملک، نگهداری یا استفاده از عواید حاصل از فعالیت های غیرقانونی، با علم به منشأ مجرمانه آن؛

- تبدیل، مبادله یا انتقال عواید ناشی از جرم با هدف پنهان کردن منشأ غیرقانونی یا کمک به مرتکب جرم منشأ؛

- اخفا، کتمان یا پنهان سازی ماهیت واقعی، منبع، محل، مالکیت، نقل و انتقال یا جا به جایی عواید حاصل از جرم.

همچنین ماده ۹ قانون مبارزه با پولشویی ضمانت اجراهای کیفری و مالی این جرم را مشخص کرده است. اهمیت عنصر قانونی در این است که دادگاه نمیتواند خارج از محدوده ای که قانون تعیین کرده، هر رفتار مالی مشکوک را پولشویی بداند.

برای مثال، اگر شخصی مالی را جا به جا کند اما نسبت به منشأ غیرقانونی آن علم نداشته باشد، صرف انتقال مال برای تحقق جرم پولشویی کافی نیست؛ زیرا یکی از شروط مهم قانونی، آگاهی نسبت به منشأ مجرمانه عواید است.

عنصر مادی جرم پولشویی

عنصر مادی جرم پولشویی به رفتار بیرونی و قابل مشاهده مرتکب گفته میشود؛ یعنی همان اقداماتی که در عالم واقع انجام میشود و میتواند در قالب انتقال پول، خرید دارایی، استفاده از حساب های بانکی یا معاملات صوری ظاهر شود.

در جرم پولشویی، عنصر مادی معمولاً از سه بخش تشکیل میشود:

1 – رفتار مجرمانه

2 – وجود عواید حاصل از جرم

3 – ارتباط رفتار با پنهان سازی یا تطهیر منشأ مال

رفتار مجرمانه در پولشویی ممکن است به شکل های مختلفی رخ دهد؛ مانند:

- تحصیل یا تملک مال حاصل از جرم

- نگهداری یا استفاده از وجوه نامشروع

- تبدیل پول نقد به ملک، طلا، ارز یا سایر دارایی ها

- انتقال وجه میان حساب های متعدد

- مبادله یا معامله با هدف قطع ارتباط مال با جرم منشأ

- اخفا یا پنهان کردن مالک واقعی یا منبع واقعی مال

برای نمونه، اگر وجه حاصل از قاچاق به حساب شرکتی واریز شود که ظاهراً در حوزه واردات کالا فعالیت دارد، اما در واقع هدف از این انتقال پنهان کردن منشأ پول باشد، این رفتار میتواند از مصادیق عنصر مادی پولشویی محسوب شود.

نقش جرم منشأ در تحقق جرم پولشویی

یکی از نکات مهم در بررسی عنصر مادی، وجود عواید حاصل از جرم است. یعنی مالی که موضوع پولشویی قرار میگیرد، باید به طور مستقیم یا غیرمستقیم از یک فعالیت مجرمانه به دست آمده باشد. به این جرم اولیه، در ادبیات حقوقی، جرم منشأ گفته میشود.

جرم منشأ میتواند جرایمی مانند قاچاق، اختلاس، کلاهبرداری، ارتشا، جرایم سازمان یافته یا سایر جرایمی باشد که منجر به تحصیل مال نامشروع میشوند. البته لازم نیست مرتکب جرم پولشویی حتماً همان شخصی باشد که جرم منشأ را انجام داده است. ممکن است شخصی مرتکب جرم اصلی شده باشد و شخص دیگری در مرحله پنهان سازی، انتقال یا تبدیل عواید مجرمانه نقش داشته باشد.

بنابراین، در پرونده های جرم پولشویی، دادگاه معمولاً باید بررسی کند:

- آیا مال مورد بحث از یک رفتار مجرمانه به دست آمده است؟

- آیا میان مال و جرم منشأ رابطه قابل احراز وجود دارد؟

- آیا متهم نسبت به منشأ غیرقانونی مال آگاهی داشته است؟

- آیا اقدامات انجام شده در جهت پنهان سازی یا مشروع جلوه دادن عواید بوده است؟

این بررسیها نقش مهمی در تشخیص تحقق یا عدم تحقق جرم دارد.

روش های رایج تحقق عنصر مادی پولشویی

در عمل، پولشویی همیشه به شکل ساده و مستقیم انجام نمیشود. در بسیاری از پرونده های اقتصادی، مرتکبان از روش های پیچیده استفاده میکنند تا مسیر پول قابل ردیابی نباشد.

برخی از روش های رایج عبارت اند از:

- استفاده از حساب های بانکی متعدد به نام اشخاص حقیقی یا حقوقی؛

- واریز و برداشت های مکرر برای پراکنده کردن منشأ پول؛

- خرید و فروش صوری ملک، خودرو، سهام یا کالا با قیمت های غیرواقعی؛

- انتقال وجه از طریق صرافی ها یا شرکت های پوششی؛

- سرمایه گذاری در بازارهایی مانند طلا، ارز یا رمز ارزها؛

- انتقال مرزی وجه نقد یا جا به جایی فیزیکی پول؛

- استفاده از شرکت های ظاهراً فعال برای پنهان کردن مالک واقعی مال.

در بسیاری از موارد، فقط یک روش به کار نمیرود؛ بلکه ترکیبی از چند شیوه استفاده میشود تا منشأ عواید مجرمانه مبهم تر شود. همین ویژگی، کشف و اثبات جرم پولشویی را نسبت به بسیاری از جرایم مالی دیگر دشوارتر میکند.

عنصر معنوی جرم پولشویی

عنصر معنوی جرم پولشویی به وضعیت ذهنی و روانی مرتکب در زمان ارتکاب رفتار مجرمانه مربوط است. در واقع، برای تحقق این جرم فقط انجام یک رفتار مالی کافی نیست؛ بلکه باید ثابت شود شخص با آگاهی و قصد لازم اقدام کرده است.

عنصر معنوی در پولشویی معمولاً شامل دو بخش است:

1 – سوءنیت عام در جرم پولشویی

سوءنیت عام یعنی مرتکب بداند مالی که تحصیل، نگهداری، منتقل یا تبدیل میکند، از راه جرم به دست آمده است. این آگاهی باید پیش از انجام عمل یا همزمان با آن وجود داشته باشد.

برای مثال، اگر شخصی بدون اطلاع از منشأ مجرمانه وجهی را دریافت و منتقل کند، اثبات سوءنیت عام دشوار خواهد بود. اما اگر قرائن نشان دهد که او از غیرقانونی بودن منشأ مال آگاه بوده، این بخش از عنصر معنوی میتواند احراز شود.

2 – سوءنیت خاص در جرم پولشویی

سوءنیت خاص به قصد مرتکب برای پنهان کردن منشأ غیرقانونی مال یا کمک به مرتکب جرم منشأ مربوط است. به عبارت دیگر، شخص باید علاوه بر آگاهی از نامشروع بودن مال، قصد داشته باشد با رفتار خود منشأ واقعی آن را مخفی کند یا ظاهر قانونی به آن بدهد.

بنابراین، اگر فردی بداند مالی غیرقانونی است اما رفتارش هیچ ارتباطی با پنهان سازی، تبدیل، انتقال یا مشروع جلوه دادن آن نداشته باشد، تحقق کامل جرم پولشویی نیازمند بررسی دقیق تر خواهد بود.

اثبات علم و قصد در پرونده های پولشویی چگونه انجام میشود؟

در بسیاری از پرونده ها، متهم به صراحت اعلام نمیکند که از منشأ مجرمانه مال آگاه بوده یا قصد پنهان سازی داشته است. به همین دلیل، اثبات عنصر معنوی معمولاً از طریق قرائن و امارات قضایی انجام میشود.

برخی نشانه هایی که ممکن است در احراز علم و قصد مرتکب مورد توجه قرار گیرد، عبارت اند از:

- عدم تناسب ارزش معاملات با وضعیت مالی یا شغلی شخص؛

- استفاده از حساب های بانکی متعدد و غیرمرتبط؛

- انتقال پول به نام بستگان، کارکنان یا اشخاص واسطه؛

- انجام معاملات صوری یا فاقد منطق اقتصادی؛

- ارائه توضیحات متناقض درباره منبع پول؛

- استفاده از شرکت های فاقد فعالیت واقعی؛

- تکرار تراکنش های غیرعادی یا مشکوک در بازه زمانی کوتاه.

البته وجود هر یک از این موارد به تنهایی لزوماً به معنای تحقق پولشویی نیست؛ اما میتواند در کنار سایر دلایل، برای تحلیل قضایی پرونده مؤثر باشد.

بیشتر بخوانید : دعاوی کیفری چیست؟

مراحل پولشویی چیست؟

پولشویی معمولاً یک رفتار ساده و یک مرحله ای نیست؛ بلکه فرآیندی حساب شده برای مخفی کردن منشأ غیرقانونی پول و وارد کردن آن به ظاهر قانونی اقتصاد است. به همین دلیل، در پرونده های مالی و اقتصادی، تشخیص دقیق مسیر جا به جایی پول اهمیت زیادی دارد؛ زیرا ممکن است یک واریز بانکی، خرید ملک، معامله صوری یا سرمایه گذاری تجاری، بخشی از چرخه پنهان سازی عواید مجرمانه باشد.

در ادبیات حقوق کیفری اقتصادی، فرآیند کلاسیک جرم پولشویی معمولاً در سه مرحله بررسی میشود: جای گذاری، لایه گذاری و ادغام یا یکپارچه سازی. هر مرحله ابزارها، نشانه ها و چالش های خاص خود را دارد و شناخت آن برای مراجع کشف جرم، وکلا، فعالان اقتصادی، بانک ها و اشخاصی که با معاملات مالی پرریسک سروکار دارند، ضروری است.

در حقوق ایران، اگرچه قانون مبارزه با پولشویی این مراحل را به صورت صریح و جداگانه نام گذاری نکرده، اما مفاهیم آن در ماده ۲ قانون مبارزه با پولشویی و مقررات آیین نامه اجرایی این قانون قابل مشاهده است.

فرآیند پولشویی در حقوق کیفری اقتصادی چگونه انجام میشود؟

فرآیند پولشویی با هدف تغییر ظاهر پول یا مال نامشروع انجام میشود؛ به گونه ای که در نهایت، عواید حاصل از جرم، قانونی و مشروع جلوه کند. در این مسیر، مرتکب تلاش میکند رابطه میان مال و جرم منشأ را قطع یا دست کم بسیار مبهم کند.

سه مرحله اصلی این فرآیند عبارت اند از:

1 – مرحله جای گذاری؛ ورود اولیه پول نامشروع به سیستم مالی یا بازار

2 – مرحله لایه گذاری؛ پیچیده کردن مسیر پول و قطع ارتباط آن با جرم منشأ

3 – مرحله ادغام یا یکپارچه سازی؛ بازگشت پول با ظاهر قانونی به اقتصاد رسمی

اهمیت این تقسیم بندی در آن است که هرچه پول از مرحله نخست عبور کند و به مراحل بعدی برسد، کشف منشأ آن دشوارتر میشود. به همین دلیل، نظام های نظارتی معمولاً تلاش میکنند نشانه های پولشویی را در همان مرحله جای گذاری شناسایی کنند.

مرحله جای گذاری در پولشویی

جای گذاری یا Placement نخستین مرحله در فرآیند جرم پولشویی است. در این مرحله، وجوه یا اموال حاصل از جرم که معمولاً به شکل نقدی یا دارایی های نقد شونده هستند، وارد شبکه مالی رسمی یا بازارهای ظاهراً قانونی میشوند.

هدف اصلی در این مرحله، دور کردن پول از فضای اولیه جرم و وارد کردن آن به محیطی است که امکان استفاده، انتقال یا تبدیل آن ساده تر باشد. به بیان دیگر، مرتکب تلاش میکند پول نامشروع را از حالت خام و قابل ردیابی اولیه خارج کند.

روش های رایج جای گذاری عبارت اند از:

- واریز وجه نقد به حساب های بانکی؛

- خرید چک تضمین شده یا ابزارهای مشابه مالی؛

- خرید طلا، جواهر، ارز، آثار هنری یا کالاهای ارزشمند قابل حمل؛

- سرمایه گذاری اولیه در اوراق بهادار یا دارایی های نقد شونده؛

- تقسیم وجوه کلان به مبالغ خرد و واریز در حساب های متعدد؛

- خرید نقدی ملک، خودرو یا سایر دارایی ها در بازارهای کم نظارت.

یکی از شیوه های شناخته شده در این مرحله، خرد کردن مبالغ کلان یا Structuring / Smurfing است. در این روش، مبلغ زیاد به چندین تراکنش کوچک تقسیم میشود تا از سقف های نظارتی یا حساسیت سامانه های بانکی عبور کند. برای مثال، ممکن است وجوه حاصل از فعالیت غیرقانونی در قالب ده ها واریز خرد به حساب های مختلف منتقل شود تا گزارش تراکنش مشکوک ثبت نشود.

در برخی موارد، جای گذاری از مسیر بازارهای غیررسمی انجام میشود. برای نمونه، سود نقدی حاصل از قاچاق ممکن است صرف خرید خودرو های کارکرده، املاک روستایی یا کالاهای قابل فروش شود و سپس با فروش این دارایی ها، پول وارد حساب بانکی گردد.

از منظر حقوق ایران، شناسایی مرحله جای گذاری تا حد زیادی به عملکرد بانک ها، مؤسسات مالی و سامانه های نظارتی وابسته است. آیین نامه اجرایی قانون مبارزه با پولشویی، مؤسسات مالی را مکلف کرده است عملیات و معاملات مشکوک را شناسایی و به واحد اطلاعات مالی گزارش کنند. اگر این مرحله به موقع تشخیص داده نشود، مسیر برای تکمیل فرآیند پولشویی هموارتر خواهد شد.

مرحله لایه گذاری در جرم پولشویی

لایه گذاری یا Layering مرحله میانی فرآیند پولشویی است. در این مرحله، پولی که وارد سیستم مالی یا بازار شده، از طریق مجموعه ای از تراکنش ها، معاملات و انتقال ها جا به جا میشود تا منشأ واقعی آن قابل تشخیص نباشد.

هدف اصلی لایه گذاری، ایجاد فاصله میان مال و جرم منشأ است. در این مرحله، رفتار مرتکب معمولاً پیچیده تر، فنی تر و پنهان کارانه تر میشود؛ زیرا او تلاش میکند با ایجاد زنجیره ای از عملیات مالی، مسیر ردیابی پول را مبهم کند.

روش های رایج لایه گذاری شامل موارد زیر است:

- انتقال مکرر وجه بین حساب های مختلف؛

- استفاده از حساب های اجاره ای یا حساب اشخاص واسطه؛

- انتقال پول از طریق صرافی های غیرمجاز یا شبکه های غیررسمی؛

- خرید و فروش سریع اوراق بهادار یا دارایی های مالی؛

- استفاده از شرکت های پوششی و فاقد فعالیت واقعی؛

- تنظیم قرارداد های صوری یا فاکتورهای ساختگی؛

- انتقال وجوه به حساب شرکت ها یا اشخاص در حوزه های قضایی مختلف.

برای مثال، ممکن است پول حاصل از جرم پس از ورود اولیه به سیستم مالی، به حساب یک شرکت تجاری منتقل شود. سپس آن شرکت با صدور فاکتورهای ساختگی، وجه را به شرکت دیگری انتقال دهد و پس از چند مرحله جا به جایی، پول دوباره به شکل ظاهراً قانونی در اختیار ذی نفع اصلی قرار گیرد.

در ایران نیز در برخی پرونده های مالی، استفاده از حساب های اجاره ای یا تراکنش های نامتناسب با وضعیت مالی اشخاص، از نشانه های مهم لایه گذاری محسوب میشود. وقتی فردی بدون سابقه فعالیت اقتصادی قابل توجه، گردش مالی سنگین و غیرقابل توجیه دارد، این موضوع میتواند برای بانک ها و مراجع نظارتی هشداردهنده باشد.

از نظر حقوقی، مرحله لایه گذاری معمولاً قرائن مهمی درباره سوءنیت خاص مرتکب فراهم میکند. هرچه مسیر انتقال وجوه پیچیده تر، غیرشفاف تر و فاقد منطق اقتصادی باشد، احتمال اینکه هدف از این رفتارها پنهان کردن منشأ غیرقانونی مال باشد، بیشتر میشود.

ماده ۲ قانون مبارزه با پولشویی نیز رفتارهایی مانند تبدیل، مبادله یا انتقال عواید حاصل از جرم با هدف پنهان کردن منشأ آن را دربر میگیرد؛ موضوعی که با ماهیت مرحله لایه گذاری ارتباط مستقیم دارد.

مرحله ادغام در پولشویی

ادغام یا Integration آخرین مرحله فرآیند پولشویی است. در این مرحله، پولی که قبلاً وارد سیستم شده و مسیر آن از طریق لایه گذاری پیچیده شده، با ظاهر قانونی وارد چرخه رسمی اقتصاد میشود.

در مرحله ادغام، پول از نظر ظاهری ممکن است تفاوتی با درآمد مشروع نداشته باشد. همین ویژگی باعث میشود کشف جرم پولشویی در این مرحله دشوارتر از مراحل قبلی باشد؛ زیرا عواید مجرمانه ممکن است در قالب درآمد شرکت، سود سرمایه گذاری، فروش دارایی یا قرارداد رسمی نمایش داده شود.

روش های رایج ادغام عبارت اند از:

- سرمایه گذاری در پروژه های ساختمانی؛

- تأسیس یا خرید شرکت های ظاهراً قانونی؛

- خرید املاک، خودرو های گران قیمت یا دارایی های ثابت؛

- سپرده گذاری رسمی در بانک ها؛

- اعطای وام یا تسهیلات خصوصی با بازپرداخت رسمی؛

- انعقاد قرارداد های تجاری یا خدماتی با اشخاص حقیقی و حقوقی.

برای نمونه، ممکن است گروهی پس از تحصیل درآمد نامشروع، سرمایه را از طریق چندین حساب و شرکت واسطه عبور دهد و سپس با همان وجوه، یک شرکت حمل و نقل، ساختمانی یا خدماتی تأسیس کند. پس از مدتی، درآمدهای رسمی آن شرکت میتواند پوششی برای پول های شسته شده باشد.

مشکل اصلی در مرحله ادغام این است که پول در ظاهر وارد فعالیت قانونی شده و تشخیص نامشروع بودن منشأ آن بدون ردیابی مراحل قبلی دشوار است. به همین دلیل، شناسایی زود هنگام تراکنش های مشکوک در مراحل جای گذاری و لایه گذاری نقش کلیدی در پیشگیری از تکمیل فرآیند جرم پولشویی دارد.

در نظام حقوقی ایران، تکلیف مؤسسات مالی به نظارت مستمر بر فعالیت مشتریان اهمیت ویژه ای دارد. مطابق مقررات آیین نامه اجرایی قانون مبارزه با پولشویی، نظارت نباید فقط به زمان افتتاح حساب یا شروع رابطه کاری محدود شود؛ بلکه تغییرات غیرعادی در رفتار مالی مشتری نیز باید مورد توجه قرار گیرد. این موضوع به ویژه برای شناسایی مواردی اهمیت دارد که ممکن است در مرحله ادغام رخ دهد.

چرا شناخت مراحل پولشویی در پرونده های مالی اهمیت دارد؟

شناخت مراحل سه گانه پولشویی فقط یک بحث نظری نیست؛ بلکه در عمل میتواند مسیر کشف، دفاع، تحلیل و رسیدگی قضایی را تغییر دهد. در پرونده های مرتبط با جرم پولشویی، قاضی، وکیل، کارشناس مالی و نهاد نظارتی باید بررسی کنند که رفتار متهم در کدام مرحله قرار میگیرد و آیا ارتباطی میان مال مورد بحث و جرم منشأ وجود دارد یا خیر.

اگر پول هنوز در مرحله جای گذاری باشد، تمرکز بیشتر بر منشأ وجه و نحوه ورود آن به سیستم مالی است. در مرحله لایه گذاری، زنجیره انتقال ها و معاملات مشکوک اهمیت پیدا میکند. در مرحله ادغام نیز باید بررسی شود که فعالیت اقتصادی ظاهراً قانونی، واقعاً مستقل و مشروع است یا صرفاً پوششی برای عواید مجرمانه محسوب میشود.

بنابراین، تشخیص درست این مراحل به فهم بهتر عناصر مادی و معنوی جرم کمک میکند و میتواند در اثبات یا رد اتهام پولشویی نقش مؤثری داشته باشد.

بیشتر بخوانید : فروش مال غیر و مجازات آن

روش های رایج پولشویی

پولشویی یکی از پیچیده ترین جرایم مالی است؛ زیرا مرتکب فقط به دنبال جا به جایی پول نیست، بلکه تلاش میکند منشأ غیرقانونی دارایی را پنهان کند و آن را در قالب یک درآمد ظاهراً مشروع وارد اقتصاد رسمی سازد. به همین دلیل، روش های ارتکاب جرم پولشویی معمولاً با استفاده از نقاط ضعف نظام بانکی، خلأهای نظارتی، معاملات پیچیده تجاری، بازار املاک، دارایی های لوکس و حتی فناوری های نوین انجام میشود.

شناخت روش های رایج پولشویی برای بانک ها، مؤسسات مالی، فعالان اقتصادی، وکلا، شرکت ها و اشخاصی که در معاملات کلان حضور دارند اهمیت زیادی دارد؛ زیرا گاهی یک معامله ظاهراً عادی، مانند خرید ملک، انتقال وجه، صدور فاکتور تجاری یا سرمایه گذاری رمز ارزی، میتواند بخشی از فرآیند پنهان سازی عواید مجرمانه باشد.

استفاده از سیستم بانکی در پولشویی

سیستم بانکی یکی از اصلی ترین بسترهای جا به جایی پول در اقتصاد است. همین ویژگی باعث میشود بانک ها و مؤسسات مالی، هم ابزار مهمی برای گردش سالم پول باشند و هم در صورت ضعف نظارت، به بستری برای جرم پولشویی تبدیل شوند.

در این روش، مرتکبان تلاش میکنند وجوه حاصل از جرم را از طریق خدمات بانکی وارد چرخه رسمی کنند. هدف آنها این است که پول نامشروع، پس از چند مرحله جا به جایی، ظاهری قانونی پیدا کند و ارتباط آن با منشأ مجرمانه دشوار یا غیرقابل تشخیص شود.

از روش های رایج پولشویی از طریق سیستم بانکی میتوان به موارد زیر اشاره کرد:

- تقسیم مبالغ کلان به واریز های خرد؛

- افتتاح حساب های متعدد به نام اشخاص حقیقی یا حقوقی؛

- استفاده از حساب های واسطه یا پوششی؛

- خرید چک های بانکی و تضمین شده؛

- انتقال وجه از طریق حواله های بین بانکی؛

- جا به جایی مکرر وجوه میان حساب های داخلی و خارجی.

برای مثال، ممکن است وجوه حاصل از رشوه، کلاهبرداری یا فساد مالی، ابتدا به چند حساب بانکی متعلق به اشخاص مختلف منتقل شود. سپس این مبالغ در قالب حواله های کوچک تر به حساب شرکت ها یا اشخاص دیگر واریز گردد تا منشأ اصلی پول پنهان بماند.

در حقوق ایران، بانک ها و مؤسسات مالی بر اساس قانون مبارزه با پولشویی و آیین نامه اجرایی آن، مکلف به شناسایی مشتری، رصد تراکنش ها و گزارش معاملات مشکوک هستند. با وجود این، حجم بالای تراکنش ها، استفاده از حساب های واسطه و پیچیده شدن شیوه های انتقال وجه، کشف همه موارد را دشوار میکند. به همین دلیل، نظارت مستمر و تحلیل رفتار مالی مشتریان نقش مهمی در پیشگیری از پولشویی دارد.

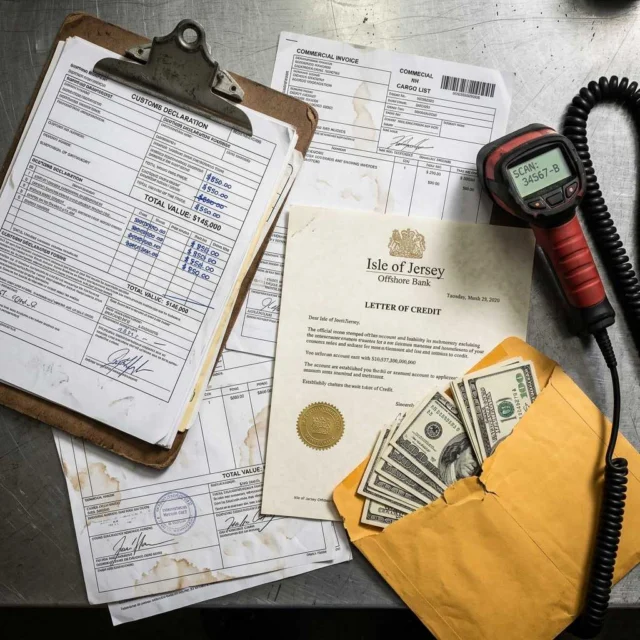

پولشویی از طریق تجارت بین المللی

تجارت بین المللی به دلیل تعدد طرف های معامله، پیچیدگی اسناد، تفاوت نظام های حقوقی و حجم بالای مبادلات، یکی از بسترهای مهم برای پولشویی محسوب میشود. در این شیوه، مرتکبان از ظاهر قانونی صادرات، واردات، قرارداد های تجاری و اسناد گمرکی برای توجیه انتقال پول استفاده میکنند.

یکی از رایج ترین روش ها، فاکتورگذاری غیرواقعی است. در این حالت، قیمت کالا یا خدمات در فاکتور کمتر یا بیشتر از ارزش واقعی درج میشود تا تفاوت مبلغ، به عنوان پول ظاهراً قانونی جا به جا گردد.

این روش معمولاً به دو شکل انجام میشود:

1 – بیش اظهاری قیمت کالا یا خدمات

در این حالت، ارزش کالا در فاکتور بیشتر از مبلغ واقعی اعلام میشود. مبلغ اضافه میتواند پوششی برای انتقال عواید مجرمانه باشد.

2 – کم اظهاری قیمت کالا یا خدمات

در این حالت، قیمت رسمی کمتر از ارزش واقعی ثبت میشود و ما به التفاوت از مسیرهای غیررسمی یا پنهان منتقل میگردد.

برای نمونه، ممکن است یک شرکت صادراتی، کالایی را که ارزش واقعی آن یک میلیون دلار است، در اسناد رسمی دو میلیون دلار اعلام کند. در ظاهر، مبلغ دریافتی ناشی از صادرات قانونی است، اما در واقع بخشی از آن میتواند برای تطهیر وجوه نامشروع استفاده شده باشد.

در برخی موارد، حتی معامله واقعی نیز وجود ندارد و صرفاً اسناد، قرارداد ها یا فاکتورهای جعلی تنظیم میشود. این نوع تجارت صوری، یکی از روش های خطرناک در ارتکاب جرم پولشویی است؛ زیرا ظاهر رسمی و تجاری دارد، اما در واقع هدف آن ایجاد پوشش قانونی برای جا به جایی پول است.

این شیوه به ویژه در حوزه هایی که نظارت گمرکی، مالیاتی یا ارزی ضعیف تر است، بیشتر مورد استفاده قرار میگیرد. بنابراین، بررسی واقعی بودن کالا، تطبیق قیمت با ارزش بازار، احراز هویت طرف های معامله و تحلیل مسیر پرداخت، در کشف این نوع پولشویی اهمیت زیادی دارد.

پولشویی در معاملات ملکی و دارایی های لوکس

بازار املاک و دارایی های لوکس به دلیل ارزش بالا، امکان پرداخت های سنگین و قابلیت تبدیل سرمایه، یکی از جذاب ترین زمینه ها برای پولشویی است. در این روش، مرتکب تلاش میکند پول حاصل از جرم را در قالب خرید ملک، خودرو های گران قیمت، جواهرات، آثار هنری یا دارایی های کلکسیونی وارد بازار کند.

در معاملات ملکی، پولشویی ممکن است به شکل های مختلفی انجام شود؛ از جمله:

- خرید ملک با وجوه نقد یا منابع نامشخص؛

- انتقال ملک از طریق اشخاص واسطه یا شرکت های پوششی؛

- فروش مجدد ملک و معرفی سود حاصل به عنوان درآمد قانونی؛

- سرمایه گذاری در پروژه های ساختمانی برای جذب سرمایه نامشروع؛

- اعلام قیمت غیرواقعی در قرارداد یا اسناد معامله.

برای مثال، شخصی ممکن است ملکی را با پول حاصل از جرم خریداری کند و پس از مدتی آن را با قیمت بالاتر بفروشد. در ظاهر، درآمد حاصل از فروش ملک مشروع به نظر میرسد، اما در واقع ملک فقط ابزاری برای قانونی جلوه دادن منشأ پول بوده است.

دارایی های لوکس نیز همین کارکرد را دارند. خودرو های خاص، طلا و جواهر، تابلوهای هنری و اشیای کلکسیونی به دلیل ارزش بالا و دشواری ارزیابی دقیق قیمت، میتوانند برای پنهان کردن منشأ پول مورد استفاده قرار گیرند. در برخی پرونده های بین المللی، مجرمان با خرید آثار هنری گران قیمت و فروش بعدی آنها از طریق حراجی ها، تلاش کرده اند وجوه نامشروع را به درآمدی ظاهراً قانونی تبدیل کنند.

در ایران، هرچند دفاتر اسناد رسمی و برخی مراجع مرتبط مکلف به احراز هویت و ثبت اطلاعات معاملات هستند، اما معاملات نقدی بزرگ، قیمت گذاری های غیرشفاف و استفاده از اشخاص واسطه میتواند خطر جرم پولشویی را افزایش دهد. به همین دلیل، شفافیت در منبع وجه، ثبت دقیق اطلاعات مالی و حساسیت نسبت به معاملات غیرمتعارف، در این حوزه ضروری است.

پولشویی با رمز ارزها

با گسترش فناوری های مالی، شیوه های پولشویی نیز تغییر کرده است. رمز ارزها و ابزارهای مبتنی بر بلاک چین، به دلیل سرعت انتقال، ماهیت فرامرزی و گاهی دشواری شناسایی ذی نفع واقعی، به یکی از چالش های مهم در مبارزه با جرم پولشویی تبدیل شده اند.

در این روش، وجوه نامشروع ممکن است ابتدا به رمز ارز تبدیل شود. سپس از طریق کیف پول های دیجیتال، صرافی های آنلاین یا شبکه های غیرمتمرکز به نقاط مختلف جهان منتقل گردد. در نهایت، این دارایی ها دوباره به ارز رسمی تبدیل میشوند یا برای خرید کالا و خدمات مورد استفاده قرار میگیرند.

از ابزارها و شیوه های رایج در این حوزه میتوان به موارد زیر اشاره کرد:

- تبدیل پول نقد یا وجوه بانکی به رمز ارز؛

- انتقال دارایی میان کیف پول های متعدد؛

- استفاده از صرافی های آنلاین فاقد نظارت کافی؛

- بهره گیری از رمز ارزهای دارای سطح بالاتر ناشناس سازی؛

- استفاده از میکسرها یا تومبلرها برای مخفی کردن مسیر تراکنش؛

- خرید و فروش صوری دارایی های دیجیتال مانند

میکسرها و تومبلرها خدماتی هستند که با ترکیب تراکنش های متعدد و توزیع مجدد آنها، مسیر اصلی انتقال رمز ارز را مبهم میکنند. این ابزارها میتوانند ردیابی منشأ دارایی را برای نهادهای نظارتی دشوارتر سازند.

در برخی پرونده های خارجی، استفاده از NFT نیز برای تطهیر پول مشاهده شده است؛ به این صورت که آثار دیجیتال با ارزش گذاری غیرواقعی میان اشخاص مرتبط خرید و فروش میشود تا انتقال پول، ظاهری هنری یا سرمایه گذاری پیدا کند.

در ایران، موضوع فعالیت صرافی های رمز ارزی و نظارت بر مبادلات دارایی دیجیتال همچنان از حوزه های مهم و نیازمند مقررات گذاری دقیق تر است. ماهیت فرامرزی بلاک چین باعث میشود که حتی با وجود محدودیت های داخلی، امکان سوءاستفاده مجرمانه همچنان وجود داشته باشد. از این رو، احراز هویت کاربران، شفافیت تراکنش ها و گزارش فعالیت های مشکوک در این حوزه اهمیت ویژه ای دارد.

نقش قمارخانه ها، سایت های شرط بندی و مراکز سرگرمی در پولشویی

قمارخانه ها و مراکز سرگرمی نقد محور، از قدیمی ترین ابزارهای مورد استفاده در پولشویی هستند. در کشورهایی که فعالیت قمارخانه ها قانونی است، مجرم میتواند پول نقد حاصل از جرم را وارد این مراکز کند، آن را به ژتون یا اعتبار بازی تبدیل نماید و پس از مدت کوتاهی، مبلغ را با دریافت رسید رسمی نقد کند.

در ظاهر، پول دریافتی از محل بازی یا فعالیت تفریحی به دست آمده است؛ اما در واقع، قمارخانه فقط به عنوان پوششی برای قانونی نشان دادن منبع وجه عمل کرده است.

این روش ممکن است به شکل های زیر انجام شود:

- خرید ژتون با پول نقد و نقد کردن آن پس از مدت کوتاه؛

- اعلام برد غیرواقعی یا ساختگی؛

- استفاده از حساب های واسطه در سایت های شرط بندی؛

- گردش صوری پول میان کاربران مرتبط؛

- ثبت درآمد غیرواقعی در مراکز تفریحی یا سرگرمی.

علاوه بر قمارخانه ها، برخی مراکز سرگرمی مانند سالن های کنسرت، کلوپ ها، رویداد های تفریحی یا فستیوال ها نیز به دلیل گردش مالی نقدی و امکان اعلام تعداد غیرواقعی شرکت کنندگان، ممکن است در چرخه جرم پولشویی مورد سوءاستفاده قرار گیرند.

در ایران، قمارخانه ها فعالیت قانونی ندارند، اما بسترهایی مانند سایت های شرطبندی غیرمجاز، برخی فعالیت های آنلاین فاقد شفافیت مالی و مراکزی که گردش پول آنها دقیقاً قابل ردیابی نیست، میتوانند کارکردی مشابه داشته باشند. به همین دلیل، پیگیری منشأ وجوه، شناسایی ذی نفع واقعی و رصد تراکنش های پرتکرار یا نامتناسب، در این حوزه اهمیت زیادی دارد.

روند شکایت و رسیدگی به جرم پولشویی

رسیدگی به جرم پولشویی یکی از پیچیده ترین فرایند های کیفری در نظام حقوقی ایران است؛ زیرا برخلاف بسیاری از جرایم، آثار آن معمولاً در قالب تراکنش های بانکی، شرکت های واسطه، قرارداد های صوری، رمز ارزها یا جا به جایی های چند مرحله ای مالی پنهان میشود. به همین دلیل، شکایت یا گزارش پولشویی تنها با بیان یک ادعا به نتیجه نمیرسد و نیازمند مستندات مالی، تحلیل تراکنش ها و پیگیری دقیق قضایی است.

این فرایند از اعلام جرم یا ثبت شکایت آغاز میشود، با تحقیقات مقدماتی و جمع آوری ادله ادامه پیدا میکند، سپس در صورت وجود دلایل کافی به صدور کیفرخواست و ارجاع پرونده به دادگاه منتهی میشود. در نهایت نیز دادگاه درباره مجازات، ضبط اموال، استرداد عواید و سایر آثار قانونی تصمیم گیری میکند.

آشنایی با مراحل شکایت از جرم پولشویی برای شاکیان، متهمان، مدیران شرکت ها، فعالان اقتصادی و وکلای دادگستری اهمیت زیادی دارد؛ زیرا هر اشتباه در ارائه مدارک، دفاع، اعتراض یا پیگیری پرونده میتواند مسیر رسیدگی را تغییر دهد.

نحوه شروع پرونده پولشویی

پرونده های پولشویی همیشه با شکایت مستقیم یک شخص خصوصی آغاز نمیشوند. در بسیاری از موارد، منشأ ورود دستگاه قضایی به پرونده، گزارش معاملات مشکوک از سوی بانک ها، مؤسسات مالی، صرافی ها، نهادهای نظارتی یا واحد اطلاعات مالی است.

در حالت اول، شخصی که مدعی ورود ضرر یا اطلاع از وقوع جرم است، میتواند شکایت خود را در مرجع صالح ثبت کند. در حالت دوم، نهادهای مشمول قانون مبارزه با پولشویی، پس از مشاهده تراکنش های غیرعادی یا رفتار مالی مشکوک، موضوع را به مراجع مربوط اعلام میکنند.

پس از وصول شکایت یا گزارش، دادسرای صالح پرونده را ثبت کرده و با استناد به مقررات قانون آیین دادرسی کیفری، دستور شروع تحقیقات مقدماتی را صادر میکند. در این مرحله، به دلیل ماهیت تخصصی جرم پولشویی، معمولاً دادستان یا دادیار پرونده از ضابطان تخصصی مانند پلیس اقتصادی، پلیس آگاهی، پلیس فتا و در موارد لازم از مراجع اطلاعاتی و مالی کمک میگیرد.

برای اینکه شکایت یا گزارش قابلیت پیگیری مؤثر داشته باشد، بهتر است اطلاعات زیر تا حد امکان ارائه شود:

- مشخصات اشخاص یا شرکت های مظنون؛

- شماره حساب ها، کارت ها یا مسیرهای مالی مشکوک؛

- تاریخ، مبلغ و نوع تراکنش ها؛

- اسناد تجاری، قرارداد ها، فاکتورها یا مکاتبات مرتبط؛

- توضیح درباره منشأ احتمالی وجوه یا اموال؛

- قرائن مربوط به صوری بودن معاملات یا پنهان سازی مالک واقعی دارایی ها.

در پرونده های پولشویی، تعیین صلاحیت نیز اهمیت زیادی دارد. اصل بر رسیدگی در دادسرای محل وقوع جرم است؛ اما به دلیل پراکندگی تراکنش ها و پیچیدگی پرونده های اقتصادی، برخی پرونده ها در دادسراها یا شعب تخصصی جرایم اقتصادی، به ویژه در تهران و مراکز استآنها، مورد رسیدگی قرار میگیرند.

اقدامات فوری دادسرا در پرونده پولشویی

یکی از ویژگی های مهم پرونده های پولشویی، ضرورت سرعت در اقدامات اولیه است. اگر مقام قضایی در همان ابتدای پرونده نسبت به شناسایی و کنترل دارایی ها اقدام نکند، احتمال انتقال وجوه، تبدیل اموال، خروج سرمایه یا پنهان کردن رد مالی بسیار زیاد است.

به همین دلیل، دادسرا ممکن است در همان مراحل ابتدایی دستورهای فوری صادر کند؛ از جمله:

- انسداد حساب های بانکی مرتبط با تراکنش های مشکوک؛

- توقیف اموال منقول و غیرمنقول؛

- جلوگیری از نقل و انتقال سهام، خودرو، ملک یا سایر دارایی ها؛

- ممنوع الخروجی متهم در صورت وجود شرایط قانونی؛

- جمع آوری فوری اسناد، رایانه ها، تلفن همراه یا داده های مالی.

هدف از این اقدامات، مجازات فوری متهم نیست؛ بلکه حفظ ادله، جلوگیری از فرار مالی و تضمین امکان اجرای حکم در آینده است. البته این دستورات باید مستند به قانون، متناسب با موضوع پرونده و قابل نظارت قضایی باشند تا حقوق اشخاص، از جمله متهم یا اشخاص ثالث، تضییع نشود.

جمع آوری ادله در جرم پولشویی

اثبات جرم پولشویی بدون تحلیل دقیق مدارک مالی دشوار است. در این نوع پرونده ها، صرف وجود تراکنش های متعدد یا مبالغ بالا به تنهایی برای اثبات جرم کافی نیست؛ بلکه باید رابطه میان مال یا وجه مورد نظر با جرم منشأ، و همچنین نقش متهم در پنهان سازی، تبدیل، انتقال یا مشروع جلوه دادن آن بررسی شود.

مهم ترین ادله ای که در این مرحله بررسی میشود، شامل موارد زیر است:

بررسی سوابق بانکی و مالی

بانک ها و مؤسسات اعتباری، با دستور مقام قضایی، مکلف به ارائه اطلاعات حساب ها، گردش مالی، واریز ها، برداشت ها، حواله ها، سوابق افتتاح حساب و سایر داده های مرتبط هستند. این اطلاعات باید رسمی، دقیق و قابل استناد باشد تا در دادگاه ارزش اثباتی پیدا کند.

تحلیل الگوی تراکنش ها

در بسیاری از پرونده های پولشویی، مسیر پول به صورت مستقیم و ساده نیست. وجوه ممکن است از چند حساب عبور کند، میان چند شرکت جا به جا شود یا در قالب معاملات ظاهراً قانونی وارد بازار شود. کارشناسان مالی با تحلیل الگوهای تراکنش، تلاش میکنند زنجیره انتقال پول، حساب های پوششی و اشخاص ذی نفع واقعی را شناسایی کنند.

بررسی قرارداد ها و اسناد تجاری

قرارداد های خرید و فروش، فاکتورها، اسناد گمرکی، اظهارنامه های مالیاتی، دفاتر حسابداری و مکاتبات تجاری میتوانند نقش مهمی در اثبات یا رد ادعای پولشویی داشته باشند. گاهی همین اسناد نشان میدهند که معامله واقعی بوده و گاهی نیز قرینه ای بر صوری بودن فعالیت اقتصادی محسوب میشوند.

ردیابی رمز ارزها و دارایی های دیجیتال

در برخی پرونده ها، وجوه از طریق رمز ارزها، کیف پول های دیجیتال یا صرافی های آنلاین منتقل میشود. در چنین مواردی، تحلیل بلاک چین، همکاری با صرافی های دیجیتال و بررسی هویت کاربران اهمیت ویژه ای دارد. این بخش معمولاً تخصصی تر و زمان برتر است و گاهی نیاز به همکاری بین المللی دارد.

در تمام این مراحل، حفظ اصالت و زنجیره حفاظتی ادله اهمیت دارد. اگر اسناد یا داده ها به درستی جمع آوری، ثبت و نگهداری نشوند، ممکن است در دادگاه با ایراد دفاعی مواجه شوند.

نقش دادستان و ضابطان در کشف و تعقیب جرم پولشویی

دادستان در پرونده های پولشویی نقش محوری دارد. او مقام تعقیب عمومی است و هدایت تحقیقات مقدماتی، صدور دستورات لازم، نظارت بر اقدامات ضابطان و تصمیم گیری درباره ادامه یا توقف تعقیب را بر عهده دارد.

در عمل، دادستان ممکن است برای رسیدگی مؤثر به جرم پولشویی، تیمی متشکل از ضابطان تخصصی و کارشناسان مالی تشکیل دهد. این تیم میتواند شامل مأموران پلیس اقتصادی، پلیس آگاهی، پلیس فتا، کارشناسان حسابرسی، نمایندگان نهادهای نظارتی یا سایر مراجع مرتبط باشد.

وظایف ضابطان در این مرحله معمولاً شامل موارد زیر است:

- جمع آوری اسناد و مدارک مالی؛

- بازرسی محل فعالیت شرکت ها یا اشخاص مرتبط با دستور قضایی؛

- ضبط اسناد، رایانه ها و داده های الکترونیکی؛

- تحقیق از مطلعان، مدیران، حسابداران و اشخاص مرتبط؛

- ردیابی مسیر وجوه و شناسایی حساب های واسطه؛

- تهیه گزارش مستند برای مقام قضایی.

با وجود اهمیت کشف جرم، رعایت حقوق متهم نیز ضروری است. اصل برائت، حق دفاع، حق دسترسی به وکیل و منع اقدامات خارج از حدود قانون باید در تمام مراحل رعایت شود. در پرونده های مالی، هر اقدام شتاب زده یا غیرمستند میتواند هم به حقوق اشخاص آسیب بزند و هم اعتبار پرونده را در دادگاه کاهش دهد.

صدور کیفرخواست در پرونده پولشویی و ارجاع به دادگاه صالح

پس از پایان تحقیقات مقدماتی، اگر دادستان دلایل موجود را برای انتساب اتهام کافی بداند، کیفرخواست صادر میشود. کیفرخواست در واقع سند رسمی اتهام است و نشان میدهد مقام تعقیب، پرونده را آماده رسیدگی در دادگاه میداند.

در پرونده های پولشویی، کیفرخواست باید دقیق و مستند باشد. صرف اشاره کلی به تراکنش های مشکوک کافی نیست؛ بلکه لازم است مسیر پول، نقش متهم، ارتباط اموال با جرم منشأ، دلایل انتساب اتهام و مواد قانونی مورد استناد به روشنی بیان شود.

یک کیفرخواست کامل معمولاً شامل این موارد است:

- مشخصات متهم یا متهمان؛

- شرح دقیق رفتار مجرمانه؛

- توضیح درباره منشأ نامشروع وجوه یا اموال؛

- نحوه انتقال، تبدیل، پنهان سازی یا مشروع جلوه دادن دارایی ها؛

- مستندات بانکی، مالی، کارشناسی و تجاری؛

- مواد قانونی مورد استناد؛

- درخواست مجازات، ضبط اموال و استرداد عواید.

پس از صدور کیفرخواست، پرونده به دادگاه صالح ارسال میشود. صلاحیت دادگاه به نوع جرم، میزان مجازات، محل وقوع رفتار مجرمانه و وضعیت پرونده بستگی دارد. در پرونده های مهم اقتصادی، رسیدگی ممکن است در شعب تخصصی یا دادگاه های ویژه جرایم اقتصادی انجام شود.

دقت در تنظیم کیفرخواست اهمیت زیادی دارد؛ زیرا نقص در شرح اتهام، ضعف در مستندات یا ارجاع پرونده به مرجع فاقد صلاحیت میتواند باعث اطاله دادرسی، برگشت پرونده یا تضعیف موقعیت اتهام شود.

رسیدگی دادگاه به اتهام پولشویی و شیوه دفاع متهم

جلسات دادرسی در پرونده های پولشویی معمولاً فنی و پرحجم است. دادگاه باید علاوه بر بررسی اظهارات طرفین، اسناد مالی، گزارش کارشناسان، گردش حساب ها، قرارداد ها و گاهی داده های دیجیتال را نیز ارزیابی کند.

در ابتدای رسیدگی، مفاد کیفرخواست قرائت میشود و سپس متهم یا وکیل او فرصت دفاع پیدا میکند. دفاع در پرونده جرم پولشویی معمولاً بر چند محور اصلی متمرکز است:

- نبود علم و آگاهی متهم نسبت به منشأ غیرقانونی وجوه؛

- مشروع بودن منبع درآمد یا تراکنش ها؛

- واقعی بودن قرارداد ها و معاملات؛

- فقدان ارتباط میان مال مورد نظر و جرم منشأ؛

- ایراد به نحوه جمع آوری ادله یا گزارش کارشناسی؛

- انتساب نادرست تراکنش ها به متهم یا شخص حقوقی.

در مقابل، نماینده دادستان تلاش میکند با استناد به کیفرخواست، گزارش ضابطان، نظریه کارشناسان و اسناد مالی، وقوع جرم و نقش متهم را اثبات کند.

دادگاه ممکن است برای روشن شدن موضوع، از کارشناسان رسمی دادگستری در حوزه حسابداری، امور بانکی، فناوری اطلاعات، مالیات، گمرک یا رمز ارزها استفاده کند. نظر کارشناسی در این پرونده ها بسیار اثرگذار است؛ اما قاضی مکلف است همه ادله را در کنار هم بررسی کند و صرفاً به یک گزارش بسنده نکند.

رعایت دادرسی منصفانه در این مرحله اهمیت ویژه ای دارد. هم ادله علیه متهم و هم ادله به نفع او باید شنیده شود تا رأی نهایی از استحکام کافی برخوردار باشد.

حکم جرم پولشویی

اگر دادگاه پس از بررسی پرونده، وقوع پولشویی و انتساب آن به متهم را احراز کند، رأی محکومیت صادر میشود. مجازات ها در این حوزه معمولاً ترکیبی از ضمانت اجراهای مالی و کیفری است.

مهم ترین آثار محکومیت در جرم پولشویی عبارت اند از:

- استرداد عواید حاصل از جرم؛

- جزای نقدی بر اساس قانون مبارزه با پولشویی؛

- ضبط اموال ناشی از جرم یا اموالی که برای ارتکاب جرم به کار رفته اند؛

- حبس در مواردی که قانون پیش بینی کرده است؛

- آثار تبعی یا محدودیت های مرتبط با فعالیت اقتصادی، در صورت وجود شرایط قانونی.

ضبط اموال در پرونده های پولشویی اهمیت بسیار زیادی دارد. این اموال ممکن است شامل حساب بانکی، ملک، خودرو، طلا، سهام، تجهیزات، ارز، رمز ارز یا هر دارایی دیگری باشد که منشأ مجرمانه آن احراز شود یا در مسیر ارتکاب جرم مورد استفاده قرار گرفته باشد.

اجرای حکم بر عهده واحد اجرای احکام کیفری است. در این مرحله، اموال توقیف شده تعیین تکلیف میشود، جزای نقدی وصول میگردد و در صورت وجود شاکی خصوصی یا صاحب حق، درباره استرداد اموال تصمیم گیری میشود. اگر بخشی از اموال در خارج از کشور باشد، اجرای حکم ممکن است نیازمند معاضدت قضایی و همکاری بین المللی باشد.

اعتراض به حکم پولشویی

رأی صادر شده در پرونده پولشویی، مانند بسیاری از احکام کیفری، در موارد مقرر قانونی قابل اعتراض است. محکوم علیه یا وکیل او میتواند در مهلت قانونی نسبت به رأی اعتراض کند و رسیدگی مجدد را بخواهد.

مهم ترین روش های اعتراض عبارت اند از:

تجدیدنظر خواهی

در بسیاری از پرونده ها، رأی دادگاه بدوی قابل تجدیدنظر در دادگاه تجدیدنظر استان است. در این مرحله، رأی از نظر شکلی و ماهوی بررسی میشود. دادگاه تجدیدنظر میتواند رأی را تأیید، اصلاح یا نقض کند.

فرجام خواهی

در برخی پرونده های مهم و در موارد مقرر قانونی، امکان فرجام خواهی در دیوان عالی کشور وجود دارد. دیوان عالی کشور بیشتر بر رعایت قانون، تشریفات رسیدگی و انطباق رأی با مقررات تمرکز میکند.

واخواهی از حکم غیابی

اگر حکم به صورت غیابی صادر شده باشد، محکوم علیه میتواند در مهلت قانونی واخواهی کند و از دادگاه صادر کننده رأی بخواهد دوباره به موضوع رسیدگی کند.

اعتراض اشخاص ثالث به ضبط اموال

گاهی مالی که در پرونده پولشویی ضبط یا توقیف شده، مورد ادعای شخص ثالث است. برای مثال، شخصی ممکن است ثابت کند ملک، خودرو یا حساب مورد نظر متعلق به او بوده و ارتباطی با جرم ندارد. در چنین وضعیتی، شخص ثالث میتواند با ارائه اسناد مالکیت و مدارک معتبر، نسبت به تصمیم دادگاه اعتراض کند.

مرحله اعتراض، صرفاً یک تشریفات اضافی نیست؛ بلکه میتواند مسیر پرونده را تغییر دهد. تنظیم لایحه دقیق، ارائه اسناد مالی معتبر و ایراد مؤثر به نظریه کارشناسی یا نحوه استدلال دادگاه، در این مرحله اهمیت زیادی دارد.

مجازات جرم پولشویی در قانون ایران

پولشویی فقط یک جا به جایی ساده پول نیست؛ بلکه فرایندی است که طی آن عواید ناشی از جرم، ظاهری قانونی پیدا میکند و وارد چرخه رسمی اقتصاد میشود. به همین دلیل، قانون گذار با جرم پولشویی برخورد صرفاً کیفری و فرد محور ندارد؛ بلکه تلاش میکند هم مرتکب را مجازات کند، هم منافع مالی ناشی از جرم را از بین ببرد و هم امکان تکرار این رفتار را کاهش دهد.

در نظام حقوقی ایران، ضمانت اجراهای پولشویی شامل چند بخش اصلی است: استرداد عواید حاصل از جرم، جزای نقدی، ضبط و مصادره اموال، حبس در موارد خاص، محرومیت های تبعی و محدودیت های اقتصادی و اجتماعی. بنابراین، مجازات پولشویی فقط به زندان یا جریمه محدود نمیشود و ممکن است آثار آن تا سال ها بر فعالیت تجاری، بانکی و حرفه ای فرد یا شرکت محکوم علیه باقی بماند.

مجازات اصلی جرم پولشویی در قانون مبارزه با پولشویی

مهم ترین مبنای قانونی تعیین مجازات در پرونده های پولشویی، قانون مبارزه با پولشویی است. بر اساس ماده ۹ این قانون، مرتکب جرم پولشویی علاوه بر اینکه باید عواید حاصل از جرم را بازگرداند، به پرداخت جزای نقدی نیز محکوم میشود.

در واقع، قانون گذار دو هدف اصلی را دنبال میکند:

- نخست، خارج کردن سود نامشروع از دست مرتکب؛

- دوم، تحمیل هزینه کیفری برای ایجاد بازدارندگی.

به بیان ساده، اگر شخصی از طریق پولشویی مالی را وارد فعالیت ظاهراً قانونی کرده باشد، صرف بازگرداندن آن مال کافی نیست. او باید علاوه بر استرداد عواید، جزای نقدی مقرر را نیز پرداخت کند. این موضوع نشان میدهد که مجازات پولشویی فقط جبران خسارت نیست، بلکه جنبه تنبیهی و بازدارنده نیز دارد.

در پرونده های عملی، دادگاه ها معمولاً هنگام تعیین میزان مجازات به عواملی مانند حجم عملیات مالی، تعداد تراکنش ها، نقش متهم در شبکه، میزان همکاری با مراجع قضایی، سابقه کیفری و آثار اقتصادی جرم توجه میکنند.

جزای نقدی پولشویی برای اشخاص حقیقی و حقوقی

یکی از مهم ترین ضمانت اجراهای جرم پولشویی، جزای نقدی است. مطابق قانون، شخص حقیقی مرتکب پولشویی باید علاوه بر استرداد عواید حاصل از جرم، جزای نقدی مقرر را نیز بپردازد. این جزای نقدی با هدف جلوگیری از سودآوری جرم پیش بینی شده است.

اما اگر مرتکب، شخص حقوقی مانند شرکت، مؤسسه، صرافی، مجموعه تجاری یا نهاد مالی باشد، برخورد قانون شدیدتر است. دلیل این سخت گیری روشن است؛ زیرا در بسیاری از پرونده های پولشویی، اشخاص حقوقی به عنوان پوشش فعالیت های غیرقانونی استفاده میشوند. شرکت های صوری، قرارداد های ساختگی، فاکتورهای غیرواقعی و حساب های تجاری میتوانند مسیر شناسایی منشأ پول را دشوار کنند.

در چنین مواردی، جزای نقدی برای شخص حقوقی میتواند چند برابر شود و علاوه بر آن، مدیران، تصمیم گیرندگان یا اشخاص مؤثر در ارتکاب جرم نیز ممکن است حسب مورد مسئولیت کیفری داشته باشند.

بنابراین، در پرونده های مرتبط با شرکت ها، فقط نام شرکت مهم نیست؛ بلکه دادگاه بررسی میکند چه کسانی تصمیم گرفته اند، چه اشخاصی حساب ها را مدیریت کرده اند و چه افرادی از عملیات پولشویی نفع بردهاند.

حبس در جرم پولشویی و ارتباط آن با جرایم اقتصادی کلان

در برخی موارد، مجازات جرم پولشویی تنها به جزای نقدی و استرداد عواید محدود نمیشود و ممکن است مجازات حبس نیز اعمال شود. این موضوع به ویژه زمانی اهمیت پیدا میکند که پولشویی در ابعاد گسترده، سازمان یافته یا مرتبط با جرایم اقتصادی سنگین انجام شده باشد.

اگر عملیات پولشویی با رفتارهایی مانند اخلال در نظام اقتصادی، قاچاق سازمان یافته، فساد مالی گسترده یا شبکه های پیچیده مجرمانه همراه باشد، دادگاه ممکن است علاوه بر قانون مبارزه با پولشویی، مقررات دیگر جرایم اقتصادی را نیز مورد توجه قرار دهد.

در چنین پرونده هایی، معیارهای مؤثر در تعیین حبس معمولاً شامل موارد زیر است:

- میزان و حجم عواید شسته شده؛

- گستردگی شبکه مجرمانه؛

- نقش متهم در طراحی یا اجرای عملیات؛

- استفاده از شرکت های پوششی یا اسناد صوری؛

- تأثیر جرم بر بازار، نظام بانکی یا اعتماد عمومی؛

- سابقه یا تکرار رفتار مجرمانه.

در رویه عملی، هرچه نقش متهم در سازمان دهی عملیات پررنگ تر باشد، احتمال تعیین مجازات شدیدتر افزایش میابد. در مقابل، همکاری مؤثر با مراجع قضایی، ارائه اطلاعات واقعی و کمک به کشف مسیر وجوه میتواند در ارزیابی دادگاه مورد توجه قرار گیرد.

ضبط و مصادره اموال حاصل از پولشویی

ضبط و مصادره اموال از مهم ترین ضمانت اجراهای پولشویی است. فلسفه این اقدام آن است که مرتکب نتواند از منافع مالی جرم استفاده کند، حتی اگر ظاهر آن اموال قانونی شده باشد.

مطابق قواعد کیفری، مالی که از طریق جرم به دست آمده یا برای ارتکاب جرم مورد استفاده قرار گرفته باشد، باید تعیین تکلیف شود؛ یعنی حسب مورد به صاحب حق بازگردانده شود، ضبط گردد یا در اختیار دولت قرار گیرد.

در پرونده های جرم پولشویی، اموال قابل توقیف یا ضبط میتواند بسیار متنوع باشد؛ از جمله:

- حساب های بانکی و سپرده ها؛

- املاک و مستغلات؛

- خودرو و وسایل نقلیه گران قیمت؛

- سهام، اوراق بهادار و منافع شرکت ها؛

- طلا، ارز و جواهرات؛

- رمز ارزها و دارایی های دیجیتال؛

- تجهیزات یا اموالی که برای انجام عملیات پولشویی استفاده شده اند.

در بسیاری از پرونده ها، توقیف اموال از مرحله تحقیقات مقدماتی آغاز میشود تا متهم نتواند دارایی ها را منتقل، مخفی یا به نام دیگران کند. سپس دادگاه در رأی نهایی درباره ضبط، استرداد یا رفع توقیف آنها تصمیم میگیرد.

چالش اثبات منشأ اموال در پرونده پولشویی

یکی از سخت ترین بخش های رسیدگی به جرم پولشویی، اثبات ارتباط میان مال و جرم منشأ است. مرتکبان حرفه ای معمولاً تلاش میکنند مسیر پول را پیچیده کنند؛ مثلاً با ایجاد شرکت های واسطه، خرید و فروش صوری، انتقال چند مرحله ای وجوه یا استفاده از حساب اشخاص دیگر.

به همین دلیل، در این پرونده ها تحلیل مالی نقش بسیار مهمی دارد. کارشناسان رسمی دادگستری، حسابرسان، متخصصان بانکی و گاهی کارشناسان فناوری اطلاعات تلاش میکنند مسیر انتقال پول را بازسازی کنند و نشان دهند وجوه چگونه وارد چرخه رسمی اقتصاد شده است.

برای اثبات یا رد ادعای پولشویی، معمولاً این اسناد بررسی میشود:

- گردش حساب های بانکی؛

- قرارداد های خرید و فروش؛

- فاکتورها و اسناد مالیاتی؛

- اسناد گمرکی؛

- دفاتر حسابداری شرکت ها؛

- مکاتبات تجاری و الکترونیکی؛

- تراکنش های رمز ارزی و کیف پول های دیجیتال.

در این مرحله، دفاع متهم نیز اهمیت زیادی دارد. اگر شخص بتواند منشأ قانونی دارایی را با اسناد معتبر ثابت کند، این موضوع میتواند در رد اتهام یا کاهش آثار کیفری مؤثر باشد. در مقابل، نبود توضیح منطقی درباره منشأ دارایی ها یا وجود اسناد صوری، میتواند به ضرر متهم ارزیابی شود.

توقیف اموال در مرحله تحقیقات و نقش نهادهای نظارتی

در پرونده های پولشویی، سرعت عمل در شناسایی و توقیف دارایی ها اهمیت زیادی دارد. اگر مقام قضایی در همان مراحل نخست اقدام نکند، احتمال انتقال پول، فروش اموال، خروج دارایی از کشور یا تبدیل آن به دارایی های غیرقابل ردیابی افزایش میابد.

به همین دلیل، دادستان یا مقام قضایی میتواند در چارچوب قانون، دستور توقیف موقت اموال، انسداد حساب ها یا جلوگیری از نقل و انتقال دارایی های مرتبط با جرم را صادر کند.

اجرای مؤثر این تصمیم ها معمولاً نیازمند همکاری چند نهاد است؛ از جمله:

- بانک مرکزی و شبکه بانکی؛

- سازمان ثبت اسناد و املاک؛

- سازمان بورس و اوراق بهادار؛

- پلیس فتا در پرونده های دیجیتال؛

- نهادهای مالیاتی و گمرکی؛

- مراجع مرتبط با شناسایی دارایی های خارجی.

این همکاری باعث میشود دارایی های مشکوک سریع تر شناسایی و از انتقال آنها جلوگیری شود. در پرونده های بین المللی نیز اگر اموال در خارج از کشور باشد، اجرای حکم یا توقیف دارایی ها معمولاً از طریق معاضدت قضایی و همکاری با کشور محل نگهداری اموال انجام میشود.

محرومیت های تبعی بعد از محکومیت به جرم پولشویی

محکومیت به جرم پولشویی فقط به مجازات مستقیم ختم نمیشود. در بسیاری از موارد، فرد محکوم ممکن است با محرومیت های تبعی و آثار بلندمدت حقوقی و اجتماعی نیز روبه رو شود.

بر اساس قانون مجازات اسلامی، محکومیت به برخی مجازات های تعزیری میتواند موجب محرومیت از بخشی از حقوق اجتماعی شود. این محرومیت ها بسته به نوع و درجه محکومیت ممکن است شامل موارد زیر باشد:

- محرومیت از اشتغال در برخی مناصب دولتی یا عمومی؛

- محدودیت در مدیریت یا عضویت در برخی شرکت ها و مؤسسات؛

- ممنوعیت دریافت بعضی مجوزهای مالی، تجاری یا حرفه ای؛

- محدودیت در فعالیت های حساس اقتصادی؛

- اثر منفی بر اعتبار بانکی و تجاری شخص.

این آثار برای فعالان اقتصادی، مدیران شرکت ها و اشخاصی که با بانک ها، مؤسسات مالی یا قرارداد های بزرگ سروکار دارند، بسیار مهم است. زیرا سابقه محکومیت به پولشویی میتواند اعتماد تجاری را کاهش دهد و مانع دریافت تسهیلات، مجوز یا مشارکت در برخی فعالیت ها شود.

مجازات های تکمیلی و محدودیت های اقتصادی محکومان پولشویی

دادگاه علاوه بر مجازات های اصلی، ممکن است در شرایط قانونی، مجازات های تکمیلی نیز تعیین کند. هدف این مجازات ها جلوگیری از تکرار جرم و محدود کردن دسترسی محکوم علیه به موقعیت هایی است که امکان سوءاستفاده مالی در آنها وجود دارد.

این محدودیت ها ممکن است شامل موارد زیر باشد:

- ممنوعیت موقت یا دائم از فعالیت در حوزه های مالی و سرمایه گذاری؛

- ممنوعیت مدیریت شرکت ها یا مؤسسات خاص؛

- ممنوع الخروجی تا زمان اجرای کامل حکم یا پرداخت محکوم به؛

- محرومیت از دریافت برخی مجوزهای اقتصادی؛

- الزام به اجرای تصمیمات مالی دادگاه، از جمله پرداخت جزای نقدی و استرداد عواید.

در عمل، ترکیب جزای نقدی، ضبط اموال، حبس و محرومیت های اقتصادی میتواند اثر بازدارنده بیشتری نسبت به یک مجازات واحد داشته باشد. زیرا اگر فقط حبس یا فقط جریمه اعمال شود، ممکن است مرتکب همچنان از منافع مالی جرم بهره مند بماند. اما وقتی تمام منافع نامشروع از بین برود و دسترسی فرد به بسترهای تکرار جرم محدود شود، احتمال بازگشت به رفتار مجرمانه کاهش میابد.

ارتباط پولشویی با جرایم سازمان یافته

پولشویی تنها یک تخلف مالی یا انتقال ساده وجه نیست؛ بلکه در بسیاری از پرونده ها، حلقه پنهان اما تعیین کننده در زنجیره جرایم سازمان یافته است. شبکه های مجرمانه برای ادامه فعالیت خود فقط به ارتکاب جرم نیاز ندارند؛ آنها باید درآمدهای غیرقانونی را نیز وارد چرخه رسمی اقتصاد کنند تا منشأ واقعی پول پنهان شود و امکان استفاده از آن فراهم گردد.

به همین دلیل، جرم پولشویی در کنار جرایمی مانند قاچاق مواد مخدر، فساد اداری و تأمین مالی تروریسم معنا و اهمیت بیشتری پیدا میکند. اگر مسیر پول شناسایی شود، بخش مهمی از ساختار این شبکه ها فرو میریزد؛ زیرا بسیاری از جرایم سازمان یافته بدون تأمین مالی پایدار و امکان پنهان سازی عواید، قابل استمرار نیستند.

در حقوق ایران نیز مقابله با پولشویی فقط یک موضوع اقتصادی نیست، بلکه بخشی از سیاست کیفری برای مبارزه با جرایم سنگین، سازمان یافته و فراملی محسوب میشود.

نقش پولشویی در تداوم جرایم سازمان یافته

جرایم سازمان یافته معمولاً با ساختار شبکه ای، تقسیم نقش، پنهان کاری مالی و استفاده از پوشش های قانونی همراه هستند. در چنین ساختاری، پولشویی نقش یک ابزار پشتیبان را ایفا میکند؛ یعنی درآمد حاصل از جرم را از ظاهر غیرقانونی خارج کرده و آن را در قالب فعالیت های اقتصادی معمول، قابل استفاده نشان میدهد.

این فرایند ممکن است از طریق خرید ملک، ایجاد شرکت های صوری، معاملات تجاری ساختگی، نقل و انتقال بانکی، صرافی ها، سرمایه گذاری های ظاهراً قانونی یا حتی دارایی های دیجیتال انجام شود.

اهمیت مقابله با جرم پولشویی در این است که اگر فقط با جرم اولیه برخورد شود، اما منافع مالی آن باقی بماند، شبکه مجرمانه میتواند دوباره خود را بازسازی کند. به همین دلیل، در پرونده های سازمان یافته، ردیابی جریان پول گاهی حتی از شناسایی مباشر جرم نیز مهم تر است.

پولشویی ناشی از قاچاق مواد مخدر

یکی از شناخته شده ترین منابع مالی پولشویی، درآمد حاصل از قاچاق مواد مخدر است. شبکه های قاچاق، به ویژه در مقیاس فراملی، درآمدهای کلانی به دست میآورند که به دلیل منشأ غیرقانونی، امکان استفاده مستقیم از آنها در نظام مالی رسمی وجود ندارد.

این درآمدها باید از مسیرهای پیچیده عبور کند تا منشأ واقعی آن پنهان شود. به همین دلیل، قاچاقچیان معمولاً از چند لایه معامله، حساب بانکی، شرکت واسطه یا انتقال غیرمستقیم پول استفاده میکنند تا ردیابی وجوه دشوار شود.

در ایران، به دلیل موقعیت جغرافیایی و قرار گرفتن در مسیر ترانزیت برخی مواد مخدر از شرق به غرب، ارتباط میان قاچاق مواد مخدر و پولشویی اهمیت ویژه ای دارد. از همین رو، قانون مبارزه با مواد مخدر و قانون مبارزه با پولشویی در بسیاری از پرونده ها در کنار یکدیگر مورد استناد قرار میگیرند.

روش های رایج پولشویی در قاچاق مواد مخدر

در پرونده های مرتبط با قاچاق مواد مخدر، شیوه های مختلفی برای شست و شوی درآمدهای نامشروع دیده میشود؛ از جمله:

- خرید املاک گران قیمت و پروژه های ساختمانی؛

- سرمایه گذاری در کسب و کارهای ظاهراً قانونی؛

- انتقال پول از طریق صرافی ها یا شبکه های حواله غیررسمی؛

- استفاده از شرکت های صادرات و واردات صوری؛

- خرید خودرو، طلا، ارز یا دارایی های قابل انتقال.

برای نمونه، ممکن است شبکه ای مجرمانه در پوشش شرکت بازرگانی، درآمد حاصل از قاچاق را به عنوان سود حاصل از صادرات یا واردات معرفی کند. در چنین مواردی، بررسی اسناد گمرکی، قرارداد ها، گردش حساب ها و ارتباط میان اشخاص، نقش مهمی در کشف جرم پولشویی دارد.

ارتباط پولشویی با فساد اداری و اختلاس

فساد اداری نیز یکی از زمینه های مهم شکل گیری پولشویی است. جرایمی مانند رشوه، اختلاس، تبانی در معاملات دولتی، سوءاستفاده از منابع عمومی و دریافت امتیازهای غیرقانونی، معمولاً منجر به ایجاد درآمدهایی میشوند که مرتکب نمیتواند منشأ آنها را به صورت شفاف توضیح دهد.

در این وضعیت، پولشویی به ابزاری برای پنهان سازی دارایی های نامشروع تبدیل میشود. فرد فاسد تلاش میکند پول حاصل از رشوه یا اختلاس را از مسیر حساب های بانکی، املاک، شرکت های وابسته یا اشخاص ثالث عبور دهد تا ارتباط مستقیم آن با جرم اولیه مشخص نباشد.

در حقوق ایران، رسیدگی به چنین پرونده هایی معمولاً با استناد به مقررات مختلف انجام میشود؛ از جمله:

- قانون مبارزه با پولشویی؛

- قانون تشدید مجازات مرتکبین ارتشاء، اختلاس و کلاهبرداری؛

- مقررات مربوط به جرایم اقتصادی و اموال عمومی؛

- قواعد مربوط به ضبط و استرداد اموال نامشروع.

در پرونده های فساد اداری، نهادهایی مانند سازمان بازرسی کل کشور، دیوان محاسبات، مراجع قضایی، بانک مرکزی و واحدهای اطلاعات مالی میتوانند در شناسایی مسیر پول و مستندسازی تراکنش ها نقش داشته باشند.

شگردهای پولشویی در پرونده های فساد اداری

در پولشویی مرتبط با فساد اداری، معمولاً از روش هایی استفاده میشود که ظاهر قانونی دارند، اما در واقع برای مخفی کردن منشأ پول طراحی شده اند. برخی از این روش ها عبارت اند از:

- واریز وجوه به حساب بستگان یا اشخاص مورد اعتماد؛

- خرید املاک به نام دیگران؛

- تنظیم قرارداد های صوری مشاوره، پیمانکاری یا فروش کالا؛

- انتقال پول به خارج از کشور از طریق معاملات تجاری ظاهری؛

- سرمایه گذاری در شرکت هایی که مالکیت واقعی آنها پنهان است.

برای مثال، در یک پرونده فساد مالی، ممکن است شخصی با دریافت رشوه در فرآیند مناقصه، مبالغی را به حساب اطرافیان خود منتقل کند و سپس از همان وجوه برای خرید ملک یا سرمایه گذاری تجاری استفاده شود. در چنین شرایطی، کشف ارتباط میان رشوه، تراکنش بانکی و دارایی نهایی، محور اصلی اثبات جرم پولشویی خواهد بود.

پولشویی و تأمین مالی تروریسم

یکی از حساس ترین ابعاد پولشویی، ارتباط آن با تأمین مالی تروریسم است. در این نوع پرونده ها، موضوع فقط پنهان کردن منشأ پول نیست؛ بلکه هدف نهایی میتواند تأمین هزینه فعالیت هایی باشد که امنیت عمومی را تهدید میکنند.

گروه های تروریستی برای جذب نیرو، جا به جایی افراد، تهیه تجهیزات، تبلیغات، عملیات میدانی یا حفظ شبکه های ارتباطی خود به منابع مالی نیاز دارند. این منابع ممکن است از جرایمی مانند قاچاق، اخاذی، کمک های غیرقانونی، سوءاستفاده از مؤسسات پوششی یا انتقال های مالی پنهان تأمین شود.

در ایران، قانون مبارزه با تأمین مالی تروریسم در کنار قانون مبارزه با پولشویی، چارچوب حقوقی مقابله با این نوع جریانهای مالی را تشکیل میدهد. در این پرونده ها، مقامات قضایی و امنیتی میتوانند تراکنش های مشکوک را بررسی کرده و در صورت وجود دلایل قانونی، نسبت به توقیف اموال یا پیگیری کیفری اقدام کنند.

روش های پنهان سازی منابع مالی در تأمین مالی تروریسم

در پرونده های مرتبط با تأمین مالی تروریسم، روش های انتقال و پنهان سازی پول میتواند پیچیده و چندلایه باشد. برخی شیوه های رایج عبارت اند از:

- انتقال پول در قالب کمک های خیریه یا فعالیت های انسان دوستانه؛

- استفاده از حساب های بانکی واسطه؛

- بهره گیری از شبکه های حواله سنتی؛

- استفاده از رمز ارزها و کیف پول های دیجیتال؛

- انتقال مبالغ خرد اما مکرر برای جلوگیری از جلب توجه.

برای نمونه، ممکن است یک مجموعه پوششی با عنوان فعالیت خیریه، مبالغی را جمع آوری کند، اما بخشی از منابع مالی را از طریق حساب های واسطه به مقصدی خارج از مسیر رسمی اعلام شده منتقل نماید. در چنین پرونده هایی، تحلیل دقیق تراکنش ها، شناسایی ذی نفع واقعی و بررسی مقصد نهایی وجوه، اهمیت اساسی دارد.

اهمیت ردیابی مالی در کشف جرم پولشویی

در پرونده های مرتبط با جرایم سازمان یافته، صرف شناسایی متهم یا کشف جرم اولیه کافی نیست. آنچه میتواند ساختار مالی شبکه را آشکار کند، ردیابی مسیر پول است. به همین دلیل، بررسی منشأ دارایی ها، جریان تراکنش ها، ارتباط میان حساب ها و مالکیت واقعی اموال، در کشف پولشویی نقش کلیدی دارد.

در این پرونده ها معمولاً اسناد و اطلاعات زیر بررسی میشود:

- گردش حساب های بانکی؛

- قرارداد های تجاری و پیمانکاری؛

- اسناد گمرکی و حمل و نقل؛

- اسناد خرید ملک، خودرو، ارز و طلا؛

- سوابق مالیاتی و حسابداری؛

- اطلاعات مربوط به شرکت های وابسته یا اشخاص واسطه؛

- تراکنش های رمز ارزی در صورت وجود.

هرچه شبکه مجرمانه پیچیده تر باشد، تحلیل مالی نیز تخصصی تر میشود. به همین دلیل، همکاری میان مراجع قضایی، ضابطان، بانک ها، نهادهای نظارتی و کارشناسان مالی برای اثبات جرم پولشویی ضروری است.

همکاری داخلی و بین المللی در مبارزه با پولشویی سازمان یافته

بخش مهمی از پولشویی در جرایم سازمان یافته، ماهیت فراملی دارد. ممکن است جرم اولیه در یک کشور رخ دهد، پول از کشور دیگری عبور کند و دارایی نهایی در کشور ثالث خریداری شود. در چنین شرایطی، مبارزه مؤثر با پولشویی بدون تبادل اطلاعات مالی، همکاری قضایی و هماهنگی میان کشورها دشوار خواهد بود.

در سطح داخلی نیز همکاری میان نهادهای مختلف اهمیت زیادی دارد. بانک ها، صرافی ها، سازمان امور مالیاتی، گمرک، سازمان ثبت اسناد، نهادهای نظارتی و مراجع قضایی هرکدام بخشی از اطلاعات لازم برای شناسایی مسیر پول را در اختیار دارند.

بنابراین، مقابله با جرم پولشویی زمانی مؤثر است که نگاه جزیره ای کنار گذاشته شود و اطلاعات مالی، تجاری، بانکی و مالکیتی در کنار یکدیگر تحلیل شوند.

سوالات متداول (FAQ)

1 – پولشویی چیست و از نظر حقوقی چه مفهومی دارد؟

پولشویی به اقداماتی گفته میشود که با هدف پنهان کردن منشأ غیرقانونی پول، مال یا دارایی انجام میگیرد. در این فرایند، دارایی حاصل از فعالیت مجرمانه به گونه ای وارد معاملات یا سیستم مالی میشود که ظاهر قانونی پیدا کند.

از نظر حقوقی، تمرکز اصلی بر این است که شخص بداند یا قرائن نشان دهد مال مورد استفاده، منشأ نامشروع یا مجرمانه دارد و با این حال برای نگهداری، انتقال، تبدیل یا استفاده از آن اقدام کند. بنابراین جرم پولشویی معمولاً با موضوعاتی مانند منشأ مال، علم و آگاهی شخص، نحوه انتقال دارایی و هدف از پنهان سازی ارتباط دارد.

2 – جرم پولشویی چه مصادیقی دارد؟

مصادیق جرم پولشویی ممکن است بسته به شرایط پرونده متفاوت باشد، اما برخی رفتارها بیشتر در معرض بررسی و پیگیری قرار میگیرند. برای مثال، انتقال مکرر پول بین حساب ها بدون دلیل اقتصادی روشن، خرید اموال با پول نامعلوم، استفاده از اشخاص واسطه، معاملات صوری و تبدیل دارایی های مشکوک به ملک، خودرو یا ارز میتواند از نشانه های مهم باشد.

نمونههای رایج رفتارهای پرریسک عبارت اند از:

- وارد کردن پول با منشأ نامشخص به حساب شخصی یا شرکتی؛

- خرید و فروش صوری برای قانونی جلوه دادن درآمد؛

- انتقال دارایی به نام دیگران برای پنهان کردن مالک واقعی؛

- تبدیل پول مشکوک به طلا، ارز، ملک یا خودرو؛

- استفاده از حساب بانکی دیگران برای دریافت یا جا به جایی وجوه.

البته صرف انجام یک معامله بزرگ به معنای وقوع پولشویی نیست؛ تشخیص نهایی به دلایل، اسناد مالی و نظر مرجع رسیدگی بستگی دارد.

3 – تفاوت پولشویی با فرار مالیاتی یا کلاهبرداری چیست؟

پولشویی معمولاً جرمی وابسته به منشأ نامشروع مال است؛ یعنی دارایی ابتدا از یک فعالیت غیرقانونی بدست می آید و سپس تلاش میشود ظاهر قانونی پیدا کند. اما فرار مالیاتی بیشتر به پنهان کردن درآمد، ارائه اطلاعات نادرست یا پرداخت نکردن مالیات قانونی مربوط میشود.

کلاهبرداری نیز معمولاً با فریب دادن اشخاص و بردن مال آنان همراه است. ممکن است در برخی پرونده ها این جرایم در کنار هم مطرح شوند؛ برای مثال مالی که از کلاهبرداری بدست آمده، بعداً وارد فرایند پولشویی شود. بنابراین تفاوت اصلی در منشأ دارایی، رفتار مجرمانه و هدف از اقدام است.

4 – مجازات جرم پولشویی چیست و چه پیامدهایی دارد؟

پیامدهای جرم پولشویی میتواند فقط به مجازات کیفری محدود نشود و آثار مالی، اعتباری و تجاری نیز داشته باشد. در چنین پرونده هایی ممکن است موضوعاتی مانند ضبط یا استرداد اموال، جزای نقدی، محرومیت های قانونی و محدودیت در فعالیت های اقتصادی مطرح شود.

برای اشخاص حقیقی و حقوقی، درگیر شدن در پرونده پولشویی میتواند اعتبار مالی، روابط بانکی، فعالیت تجاری و امکان انجام معاملات آینده را تحت تأثیر قرار دهد. به همین دلیل، مستندسازی منشأ پول و شفافیت در نقل و انتقال دارایی ها اهمیت زیادی دارد.

5 – چگونه میتوان از اتهام پولشویی در معاملات مالی پیشگیری کرد؟

بهترین راه پیشگیری از اتهام پولشویی، شفافیت مالی و نگهداری مدارک معتبر است. هر معامله یا انتقال وجه، به ویژه در مبالغ بالا، بهتر است دارای سند، قرارداد، رسید بانکی، فاکتور یا توضیح اقتصادی قابل دفاع باشد.

برای کاهش ریسک حقوقی، این نکات کاربردی مهم است:

- از حساب بانکی خود برای دریافت پول دیگران بدون دلیل روشن استفاده نکنید؛

- منشأ وجوه دریافتی را بررسی و مستند کنید؛

- قرارداد های مالی را دقیق، مکتوب و قابل پیگیری تنظیم کنید؛

- در معاملات بزرگ، مسیر پرداخت ها را شفاف نگه دارید؛

- از همکاری با اشخاص یا شرکت های فاقد هویت روشن پرهیز کنید؛

- در صورت دریافت وجه مشکوک، پیش از هر اقدامی مشاوره حقوقی بگیرید.

رعایت این اصول، احتمال شکل گیری سوءظن یا اتهام در زمینه جرم پولشویی را کاهش میدهد.

بیشتر بخوانید : کلاهبرداری در حوزه رمز ارزها

| نکته یا مزیت حقوقی | توضیح کوتاه و کاربردی |

|---|---|

| تعریف پولشویی | پولشویی فرآیندی است که طی آن عواید حاصل از جرم، به صورت ظاهراً قانونی وارد نظام مالی میشود. |

| ماهیت جرم پولشویی | پولشویی یک جرم مستقل است و حتی بدون محکومیت جرم اصلی نیز قابل رسیدگی و مجازات است. |

| مراحل پولشویی | این جرم معمولاً شامل سه مرحله جایگذاری، لایه گذاری و ادغام در اقتصاد رسمی است. |

| شمول گسترده اموال | پول، املاک، سهام، ارز دیجیتال و هر مال با منشأ مجرمانه میتواند موضوع پولشویی باشد. |

| مجازات های سنگین قانونی | جرم پولشویی دارای مجازات هایی مانند حبس، جزای نقدی و ضبط اموال نامشروع است. |

| مسئولیت اشخاص حقیقی و حقوقی | هم افراد و هم شرکت ها در صورت ارتکاب یا تسهیل پولشویی مسئولیت کیفری دارند. |

| نقش نهادهای نظارتی | بانکها و مؤسسات مالی موظف به گزارش معاملات مشکوک به مراجع ذی صلاح هستند. |

| اهمیت دفاع تخصصی حقوقی | پرونده های پولشویی پیچیده اند و استفاده از وکیل متخصص نقش مهمی در دفاع مؤثر دارد. |